Od 2022r zmieniły się przepisy podatkowe, które wywołały zamieszanie pod względem rozliczeń podatkowych przy sprzedaży samochodów osobowych wykupionych z leasingu operacyjnego u osób fizycznych prowadzących działalność gospodarczą.

Zewsząd otrzymywałam pytania, „Czy można sprzedać osobie fizycznej wykupiony samochód, aby nie płacić podatków?” odpowiedź brzmi – TAK. Poniżej krótko opisze jak tego dokonać.

Zacznijmy od początku.

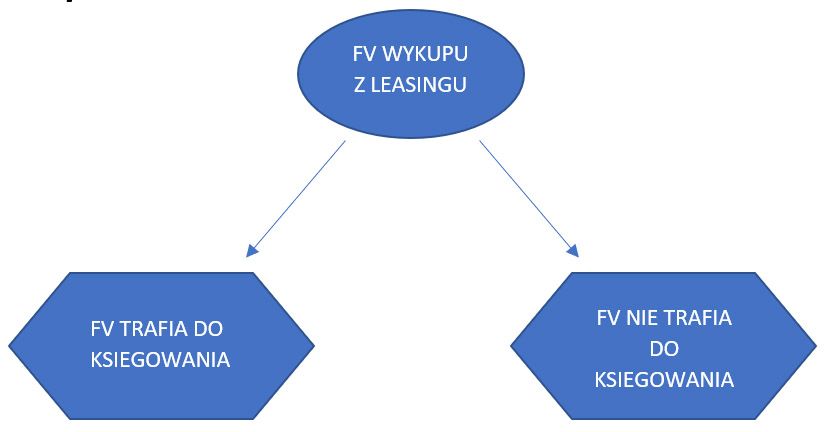

Wykupując samochód z leasingu otrzymujemy od leasingodawcy (firma, która sprzedaje nam samochód) fakturę wykupu samochodu za określoną kwotę. Faktura zawsze wystawiona jest na leasingobiorcę (przedsiębiorcę). W tym momencie musimy podjąć decyzję, co z ta fakturą zrobić. Od tej decyzji zależy całe dalsze postępowanie.

[interpretacja indywidualna potwierdzająca możliwość wykupu do majątku prywatnego pomimo faktury wystawionej na dane firmowe : sygn.. 0113-KDIPT2-1.4011.348.2020.1.DJD z dnia 28.04.2020r.]

Opcje są dwie.

- Oddajemy fakturę do księgowania, co pozwala nam odliczyć w odpowiedniej wysokości vat oraz zaliczyć fv do kosztów podatkowych. Dodatkowo wprowadzamy samochód do ewidencji środków trwałych i możemy dokonywać amortyzacji oraz zaliczać w koszty kolejne wydatki związane z tym autem. – w tej sytuacji samochód nadal pozostaje w firmie

- Kolejna sytuacja, to taka, że zapominamy o zaksięgowaniu faktury z wykupu, zostawiamy ją sobie do ewentualnej późniejszej rejestracji pojazdu (niniejsza faktura jest dowodem na to, że jesteśmy właścicielami pojazdu), nie przekazujemy żadnych informacji związanych z niniejszym pojazdem do księgowania, nie staje się on środkiem trwałym i nie możemy kolejno odliczać kosztów związanych z tym samochodem. – samochód przechodzi na naszą prywatną własność.

Właśnie w tym miejscu „Polski Ład” od 01.01.2022r wprowadził zmianę teoretycznie niekorzystną dla przedsiębiorców pod względem rozliczenia podatku PIT, którzy chcą sprzedać samochód wykupiony z leasingu na cele prywatne i dokonać jego dalszej sprzedaży:

- jeżeli wykup auta na cele prywatne miał miejsce do końca 2021r. to jego sprzedaż po upływie 6 miesięcy nie powoduje powstania przychodu (mówiąc wprost – nie płacimy podatku dochodowego od osób fizycznych)

- jeżeli natomiast wykup samochodu na cele prywatne nastąpił od 2022r., to jego sprzedaż będzie opodatkowana podatkiem dochodowym od osób fizycznych przed upływem 6 lat od dnia wykupu auta. Musimy odczekać aż 6 lat aby skorzystać ze zwolnienia z PIT.

Nas najbardziej interesuje opcja nr 2 – wykup samochodu z leasingu na osobę prywatną i jego dalsza odsprzedaż przed upływem 6 lat.

Po wykupie samochodu i pozostawieniu go w majątku prywatnym czas na kolejny ruch.

– Podpisujemy umowę darowizny na samochód, który chcemy sprzedać. Taką umowę najlepiej podpisać z kimś z tzw. pierwszej grupy podatkowej, ponieważ taka osoba będzie zwolniona z podatku od darowizny (PCC) mówi o tym art. 4a ustawy o podatku od spadków i darowizn (mowa tu o małżonkach, dzieciach, wnukach, prawnukach, dziadkach, pasierbach, rodzeństwie) lub podatek będzie zdecydowanie niższy – poniżej obliczenia. Kolejno nowy właściciel auta (obdarowany) może go sprzedać po 6 miesiącach od podpisania umowy bez naliczania podatku dochodowego.

W tym miejscu należy pamiętać, że jeśli w ciągu 5 lat kwota darowizny od tego samego darczyńcy przekroczy wartość 9637,00 zł to obdarowany musi złożyć wniosek SD-Z2 w swoim urzędzie skarbowym, ma na to 6 miesięcy. Jeśli jednak wartość samochodu jest zdecydowanie większa to podatek od darowizny będzie uzależniony od kwoty wolnej dla danej grupy podatkowej w podatku od darowizn i może on wynosić od 3% do nawet 20%.

Przykładowo, umowa darowizny dotyczy brata, który znajduje się w I grupie podatkowej, wiec jej kwota wolna to 9 637,00 zł. Wartość darowizny (wartość samochodu) to np. 70 000,00 zł.

70 000,00 – 9 637 = 60 363,00 to jest kwota nadwyżki do opodatkowania 7% stawką PCC + kwota stała powyżej progu – 822,20

822,20 + 7% x(60 363,00 – 20 556,00)= 822,20 + 2 786,49 = 3 608,69 podatek od darowizny do zapłaty w zaokrągleniu do pełnych złotych = 3 609,00 zł

Przykładowo, umowa darowizny dotyczy cioci, która znajduje się w II grupie podatkowej, więc jej kwota wolna to 7 276,00 zł. Wartość darowizny (wartość samochodu) to np. 70 000,00 zł.

70 000,00 – 7 276,00 = 62 724,00 to jest kwota nadwyżki do opodatkowania 12% stawką PCC + kwota stała powyżej progu – 1 644,50

1 644,50 + 12% x (62 724,00- 20 556,00)= 1 644,50 + 12% x 42 168,00 = 1 644,50 + 5 060,16 = 6 704,66 podatek od darowizny do zapłaty w zaokrągleniu do pełnych złotych = 6 705,00 zł

– sytuacja bez stosowania darowizny, czyli sprzedajemy samochód na podstawie umowy sprzedaży osobie fizycznej

za 70 000,00 zł.

Obowiązki podatkowe wynikające z takiej transakcji to PCC po stronie kupującego – 2% od wartości samochodu (70 000,00 zł x 2% = 1 400,00 zł podatku)

A po naszej stronie, jeśli samochód sprzedajemy przed upływem 6 lat (wykupiliśmy z leasingu w marcu 2022r. a sprzedajemy np. w czerwcu 2022r.), to występuje podatek dochodowy od osób fizycznych. Sprzedający musi naliczyć podatek dochodowy od wartości zysku jaki uzyskał ze sprzedanego auta (obecnie jeszcze 17% lub 32%) i wykazać go w rozliczeniu podatkowym.

Będzie to np. wartość 70 000,00 zł x 17% = 11 900,00 zł podatek dochodowy od osób fizycznych

Oczywiście również i tą kwotę można obniżyć.

A co w tym gąszczu przepisów dzieje się z VAT-em?

Nic, w chwili przeniesienia samochodu do majątku prywatnego VAT przestaje istnieć. Nie ma żadnych korekt VAT wstecz, nie trzeba zwracać Vat za ostatnie 60 miesięcy. Przepisy mówiące o tym procesie, nie dotyczą tej sytuacji.

Jak widać wybór najlepszej opcji zależy od wielu czynników. Każdy aspekt należy przeanalizować indywidualnie. Jedno jest pewne najważniejsza decyzja zapada w momencie wykupu auta. Jeśli weźmie się jeszcze pod uwagę możliwości sprzedaży samochodu znajdującego się w majątku firmy, możliwości optymalizacji podatkowych w niniejszym aspekcie jest naprawdę sporo.

Sprzedaż samochodu w przypadku opcji nr 1 – wykupiony samochód znajduje się w majątku firmy. – zapraszam do kolejnego artykułu

{kind=link}